Хи-квадрат критерий – универсальный метод проверки согласия результатов эксперимента и используемой статистической модели.

Расстояние Пирсона X 2

Пятницкий А.М.

Российский Государственный Медицинский Университет

В 1900 году Карл Пирсон предложил простой, универсальный и эффективный способ проверки согласия между предсказаниями модели и опытными данными. Предложенный им “хи-квадрат критерий” – это самый важный и наиболее часто используемыйстатистический критерий. Большинство задач, связанных с оценкой неизвестных параметров модели и проверки согласия модели и опытных данных, можно решить с его помощью.

Пусть имеется априорная (“до опытная”) модельизучаемого объекта или процесса (в статистике говорят о “нулевой гипотезе” H 0), и результаты опыта с этим объектом. Следует решить, адекватна ли модель (соответствует ли она реальности)? Не противоречат ли результаты опыта нашим представлениям о том, как устроена реальность, или иными словами - следует ли отвергнуть H 0 ? Часто эту задачу можно свести к сравнению наблюдаемых (O i = Observed )и ожидаемых согласно модели (E i =Expected ) средних частот появления неких событий. Считается, что наблюдаемые частоты получены в серии N независимых (!) наблюдений, производимых в постоянных (!) условиях. В результате каждого наблюдения регистрируется одно из M событий. Эти события не могут происходить одновременно (попарно несовместны) и одно из них обязательно происходит (их объединение образует достоверное событие). Совокупность всех наблюдений сводится к таблице (вектору) частот {O i }=(O 1 ,… O M ), которая полностью описывает результаты опыта. Значение O 2 =4 означает, что событие номер 2 произошло 4 раза. Сумма частот O 1 +… O M =N . Важно различать два случая: N – фиксировано, неслучайно, N – случайная величина. При фиксированном общем числе опытов N частоты имеют полиномиальное распределение. Поясним эту общую схему простым примером.

Применение хи-квадрат критерия для проверки простых гипотез.

Пусть модель (нулевая гипотеза H 0) заключается в том, что игральная кость является правильной - все грани выпадают одинаково часто с вероятностью p i =1/6, i =, M=6. Проведен опыт, который состоял в том, что кость бросили 60 раз (провели N =60 независимых испытаний). Согласно модели мы ожидаем, что все наблюдаемые частоты O i появления 1,2,... 6 очков должны быть близки к своим средним значениям E i =Np i =60∙(1/6)=10. Согласно H 0 вектор средних частот {E i }={Np i }=(10, 10, 10, 10, 10, 10). (Гипотезы, в которых средние частоты полностью известны до начала опыта, называются простыми.) Если бы наблюдаемый вектор {O i } был равен (34,0,0,0,0,26) , то сразу ясно, что модель неверна – кость не может быть правильной, так как60 раз выпадали только 1 и 6. Вероятность такого события для правильной игральной кости ничтожна: P = (2/6) 60 =2.4*10 -29 . Однако появление столь явных расхождений между моделью и опытом исключение. Пусть вектор наблюдаемых частот {O i } равен (5, 15, 6, 14, 4, 16). Согласуется ли это с H 0 ? Итак, нам надо сравнить два вектора частот {E i } и {O i }. При этом вектор ожидаемых частот {E i } не случаен, а вектор наблюдаемых {O i } случаен – при следующем опыте (в новой серии из 60 бросков) он окажется другим. Полезно ввести геометрическую интерпретацию задачи и считать, что в пространстве частот (в данном случае 6 мерном) даны две точки с координатами(5, 15, 6, 14, 4, 16) и (10, 10, 10, 10, 10, 10). Достаточно ли далеко они удалены друг от друга, чтобы счесть это несовместным сH 0 ? Иными словами нам надо:

- научиться измерять расстояния между частотами (точками пространства частот),

- иметь критерий того, какое расстояние следует считать слишком (“неправдоподобно”) большим, то есть несовместным с H 0 .

Квадрат обычного евклидова расстояниябыл бы равен:

X 2 Euclid = S (O i -E i) 2 = (5-10) 2 +(15-10) 2 + (6-10) 2 +(14-10) 2 +(4-10) 2 +(16-10) 2

При этом поверхности X 2 Euclid = const всегда являются сферами, если мы фиксируем значения E i и меняем O i . Карл Пирсон заметил, что использовать евклидово расстояние в пространстве частот не следует. Так, неправильно считать, что точки (O =1030 и E =1000) и (O =40 и E =10) находятся на равном расстоянии друг от друга, хотя в обоих случаях разность O -E =30. Ведь чем больше ожидаемая частота, тем большие отклонения от нее следует считать возможными. Поэтому точки (O =1030 и E =1000) должны считаться “близкими”, а точки (O =40 и E =10) “далекими” друг от друга. Можно показать, что если верна гипотеза H 0 , то флуктуации частоты O i относительно E i имеют величину порядка квадратного корня(!) из E i . Поэтому Пирсон предложил при вычислении расстояния возводить в квадраты не разности (O i -E i ), а нормированные разности (O i -E i )/E i 1/2 . Итак, вот формула, по которой вычисляется расстояние Пирсона (фактически это квадрат расстояния):

X 2 Pearson = S ((O i -E i )/E i 1/2) 2 =S (O i -E i ) 2 /E i

В нашем примере:

X 2 Pearson = (5-10) 2 /10+(15-10) 2 /10 +(6-10) 2 /10+(14-10) 2 /10+(4-10) 2 /10+(16-10) 2 /10=15.4

Для правильной игральной кости все ожидаемые частоты E i одинаковы, но обычно они различны, поэтому поверхности, на которых расстояние Пирсона постоянно (X 2 Pearson =const) оказываются уже эллипсоидами, а не сферами.

Теперь после того, как выбрана формула для подсчета расстояний, необходимо выяснить, какие расстояния следует считать “не слишком большими” (согласующимися с H 0).Так, например, что можно сказать по поводу вычисленного нами расстояния 15.4? В каком проценте случаев (или с какой вероятностью), проводя опыты с правильной игральной костью, мы получали бы расстояние большее, чем 15.4? Если этот процент будет мал (<0.05), то H 0 надо отвергнуть. Иными словами требуется найти распределение длярасстояния Пирсона. Если все ожидаемые частоты E i не слишком малы (≥5), и верна H 0 , то нормированные разности (O i - E i )/E i 1/2 приближенно эквивалентны стандартным гауссовским случайным величинам: (O i - E i )/E i 1/2 ≈N (0,1). Это, например, означает, что в 95% случаев| (O i - E i )/E i 1/2 | < 1.96 ≈ 2 (правило “двух сигм”).

Пояснение . Число измерений O i , попадающих в ячейку таблицы с номером i , имеет биномиальное распределение с параметрами: m =Np i =E i ,σ =(Np i (1-p i )) 1/2 , где N - число измерений (N »1), p i – вероятность для одного измерения попасть в данную ячейку (напомним, что измерения независимы и производятся в постоянных условиях). Если p i мало, то: σ≈(Np i ) 1/2 =E i и биномиальное распределение близко к пуассоновскому, в котором среднее число наблюдений E i =λ, а среднее квадратичное отклонение σ=λ 1/2 = E i 1/2 . Для λ≥5пуассоновскоераспределение близко к нормальному N (m =E i =λ, σ=E i 1/2 =λ 1/2), а нормированная величина (O i - E i )/E i 1/2 ≈ N (0,1).

Пирсон определил случайную величину χ 2 n – “хи-квадрат с n степенями свободы”, как сумму квадратов n независимых стандартных нормальных с.в.:

χ 2 n = T 1 2 + T 2 2 + …+ T n 2 , гдевсе T i = N(0,1) - н. о. р. с. в.

Попытаемся наглядно понять смысл этой важнейшей в статистике случайной величины. Для этого на плоскости (при n

=2) или в пространстве (при n

=3) представим облако точек, координаты которых независимы и имеют стандартное нормальное распределениеf

T

(x

) ~exp

(-x

2 /2). На плоскости согласно правилу “двух сигм”, которое независимо применяется к обеим координатам, 90% (0.95*0.95≈0.90) точек заключены внутри квадрата(-2 f χ 2 2 (a) =

Сexp(-a/2) = 0.5exp(-a/2).

При достаточно большом числе степеней свободы n

(n

>30) хи-квадрат распределение приближается к нормальному: N

(m

= n

; σ = (2n

) ½). Это следствие “центральной предельной теоремы”: сумма одинаково распределенных величин имеющих конечную дисперсию приближается к нормальному закону с ростом числа слагаемых. Практически надо запомнить, что средний квадрат расстояния равен m

(χ

2 n

)=n

, а его дисперсия σ 2 (χ

2 n

)=2n

. Отсюда легко заключить какие значения хи-квадрат следует считать слишком малыми и слишком большими:большая часть распределения заключена в пределахот n

-2∙(2n

) ½ до n

+2∙(2n

) ½ . Итак, расстояния Пирсона существенно превышающие n

+2∙ (2n

) ½ , следует считать неправдоподобно большими (не согласующимися с H

0) . Если результат близок к n

+2∙(2n

) ½ , то следует воспользоваться таблицами, в которых можно точно узнать в какой доле случаев могут появляться такие и большие значения хи-квадрат. Важно знать, как правильно выбирать значение числа степеней свободы (number degrees of freedom , сокращенно n

.d

.f

.). Казалось естественным считать, что n

просто равно числу разрядов: n

=M

. В своей статье Пирсон так и предположил. В примере с игральной костью это означало бы, что n

=6. Однако спустя несколько лет было показано, что Пирсон ошибся. Число степеней свободы всегда меньше числа разрядов, если между случайными величинами O i

есть связи. Для примера с игральной костью сумма O i

равна 60, и независимо менять можно лишь 5 частот, так что правильное значение n

=6-1=5. Для этого значения n

получаем n

+2∙(2n

) ½ =5+2∙(10) ½ =11.3. Так как15.4>11.3, то гипотезу H

0 - игральная кость правильная, следует отвергнуть. После выяснения ошибки, существовавшие таблицы χ

2 пришлось дополнить, так как исходно в них не было случая n

=1, так как наименьшее число разрядов =2. Теперь же оказалось, что могут быть случаи, когда расстояние Пирсона имеет распределение χ

2 n

=1 . Пример

. При 100 бросаниях монеты число гербов равно O

1 = 65, а решек O

2 = 35. Число разрядов M

=2. Если монета симметрична, то ожидаемые частотыE

1 =50, E

2 =50. X 2 Pearson =

S

(O i -E i) 2 /E i = (65-50) 2 /50 + (35-50) 2 /50 = 2*225/50 = 9.

Полученное значение следует сравнивать с теми, которые может принимать случайная величина χ

2 n

=1 , определенная как квадрат стандартной нормальной величины χ

2 n

=1 =T

1 2 ≥ 9 ó

T

1 ≥3 или T

1 ≤-3. Вероятность такого события весьма мала P

(χ

2 n

=1 ≥9) = 0.006. Поэтому монету нельзя считать симметричной: H

0 следует отвергнуть. То, что число степеней свободы не может быть равно числу разрядов видно из того, что сумма наблюдаемых частот всегда равна сумме ожидаемых, например O

1 +O

2 =65+35 = E

1 +E

2 =50+50=100. Поэтому случайные точки с координатами O

1 и O

2 располагаются на прямой: O

1 +O

2 =E

1 +E

2 =100 и расстояние до центра оказывается меньше, чем, если бы этого ограничения не было, и они располагались на всей плоскости. Действительно для двух независимые случайных величин с математическими ожиданиями E

1 =50, E

2 =50, сумма их реализаций не должна быть всегда равной 100 – допустимыми были бы, например, значения O

1 =60, O

2 =55. Пояснение

. Сравним результат, критерия Пирсона при M

=2 с тем, что дает формула Муавра Лапласа при оценке случайных колебаний частоты появления события ν

=K

/N

имеющего вероятность p

в серии N

независимых испытаний Бернулли (K

-число успехов): χ

2 n

=1 =S

(O i

-E i

) 2 /E i

= (O

1 -E

1) 2 /E

1 + (O

2 -E

2) 2 /E

2 = (Nν

-Np

) 2 /(Np

) + (N

(1-ν

)-N

(1-p

)) 2 /(N

(1-p

))= =(Nν-Np) 2 (1/p + 1/(1-p))/N=(Nν-Np) 2 /(Np(1-p))=((K-Np)/(Npq) ½) 2 = T 2

Величина T

=(K

-Np

)/(Npq

) ½ = (K

-m

(K

))/σ(K

) ≈N

(0,1) при σ(K

)=(Npq

) ½ ≥3. Мы видим, что в этом случае результат Пирсона в точности совпадает с тем, что дает применение нормальной аппроксимации для биномиального распределения. До сих пор мы рассматривали простые гипотезы, для которых ожидаемые средние частоты E i

полностью известны заранее. О том, как правильно выбирать число степеней свободы для сложных гипотез см. ниже. В примерах с правильной игральной костью и монетой ожидаемые частоты можно было определить до(!) проведения опыта. Подобные гипотезы называются “простыми”. На практике чаще встречаются “сложные гипотезы”. При этом для того, чтобы найти ожидаемые частоты E i

надо предварительно оценить одну или несколько величин (параметры модели), и сделать это можно только, воспользовавшись данными опыта. В результате для “сложных гипотез” ожидаемые частоты E i

оказываются зависящими от наблюдаемых частот O i

и потому сами становятся случайными величинами, меняющимися в зависимости от результатов опыта. В процессе подбора параметров расстояние Пирсона уменьшается – параметры подбираются так, чтобы улучшить согласие модели и опыта. Поэтому число степеней свободы должно уменьшаться. Как оценить параметры модели? Есть много разных способов оценки – “метод максимального правдоподобия”, “метод моментов”, “метод подстановки”. Однако можно не привлекать никаких дополнительных средств и найти оценки параметров минимизируя расстояние Пирсона. В докомпьютерную эпоху такой подход использовался редко: приручных расчетах он неудобен и, как правило, не поддается аналитическому решению. При расчетах на компьютере численная минимизация обычно легко осуществляется, а преимуществом такого способа является его универсальность. Итак, согласно “методу минимизации хи-квадрат”, мы подбираем значения неизвестных параметров так, чтобы расстояние Пирсона стало наименьшим. (Кстати, изучая изменения этого расстояния при небольших смещениях относительно найденного минимума можно оценить меру точности оценки: построить доверительные интервалы.) После того как параметры и само это минимальное расстояние найдено опять требуется ответить на вопрос достаточно ли оно мало. Общая последовательность действий такова:

P

(χ

2 n

> χ

2 крит)=1-α, где α – “уровень значимости” или ”размер критерия” или “величина ошибки первого рода” (типичное значение α=0.05). Обычно число степеней свободы n

вычисляют по формуле n

= (число разрядов) – 1 – (число оцениваемых параметров) Если X

2 > χ

2 крит, то гипотеза H

0 отвергается, в противном случае принимается. В α∙100% случаев (то есть достаточно редко) такой способ проверки H

0 приведет к “ошибке первого рода”: гипотеза H

0 будет отвергнута ошибочно. Пример.

При исследовании 10 серий из 100 семян подсчитывалось число зараженных мухой-зеленоглазкой. Получены данные: O i

=(16, 18, 11, 18, 21, 10, 20, 18, 17, 21); Здесь неизвестен заранее вектор ожидаемых частот. Если данные однородны и получены для биномиального распределения, то неизвестен один параметр доля p

зараженных семян. Заметим, что в исходной таблице фактически имеется не 10 а 20 частот, удовлетворяющих 10 связям: 16+84=100, … 21+79=100.

X 2 = (16-100p) 2 /100p +(84-100(1-p)) 2 /(100(1-p))+…+

(21-100p) 2 /100p +(79-100(1-p)) 2 /(100(1-p))

Объединяя слагаемые в пары (как в примере с монетой), получаем ту форму записи критерия Пирсона, которую обычно пишут сразу: X 2 = (16-100p) 2 /(100p(1-p))+…+ (21-100p) 2 /(100p(1-p)).

Теперь если в качестве метода оценки р использовать минимум расстояния Пирсона, то необходимо найти такое p

, при котором X

2 =min

. (Модель старается по возможности “подстроиться” под данные эксперимента.) Критерий Пирсона - это наиболее универсальный из всех используемых в статистике. Его можно применять к одномерным и многомерным данным, количественным и качественным признакам. Однако именно в силу универсальности следует быть осторожным, чтобы не совершить ошибки. 1.Выбор разрядов.

Оценка параметров

. Использование “самодельных”, неэффективных методов оценки может привести к завышенным значениям расстояния Пирсона. Выбор правильного числа степеней свободы

. Если оценки параметров делаются не по частотам, а непосредственно по данным (например, в качестве оценки среднего берется среднее арифметическое), то точное число степеней свободы n

неизвестно. Известно лишь, что оно удовлетворяет неравенству: (число разрядов – 1 – число оцениваемых параметров) < n

< (число разрядов – 1) Поэтому необходимо сравнить X

2 с критическими значениями χ

2 крит вычисленными во всем этом диапазоне n

. Как интерпретировать неправдоподобно малые значения хи-квадрат?

Следует ли считать монету симметричной, если при 10000 бросаний, она 5000 раз выпала гербом? Ранее многие статистики считали, что H

0 при этом также следует отвергнуть. Теперь предлагается другой подход: принять H

0 , но подвергнуть данные и методику их анализа дополнительной проверке. Есть две возможности: либо слишком малое расстояние Пирсона означает, что увеличение числа параметров модели не сопровождалось должным уменьшением числа степеней свободы, или сами данные были сфальсифицированы (возможно ненамеренно подогнаны под ожидаемый результат). Пример.

Два исследователя А и B

подсчитывали долю рецессивных гомозигот aa

во втором поколении при моногибридном скрещивании AA

* aa

. Согласно законам Менделя эта доля равна 0.25. Каждый исследователь провел по 5 опытов, и в каждом опыте изучалось 100 организмов. Результаты А: 25, 24, 26, 25, 24. Вывод исследователя: закон Менделя справедлив(?). Результаты B

: 29, 21, 23, 30, 19. Вывод исследователя: закон Менделя не справедлив(?). Однако закон Менделя имеет статистическую природу, и количественный анализ результатов меняет выводы на обратные! Объединив пять опытов в один, мы приходим к хи-квадрат распределению с 5 степенями свободы (проверяется простая гипотеза): X 2 A = ((25-25) 2 +(24-25) 2 +(26-25) 2 +(25-25) 2 +(24-25) 2)/(100∙0.25∙0.75)=0.16

X 2 B = ((29-25) 2 +(21-25) 2 +(23-25) 2 +(30-25) 2 +(19-25) 2)/(100∙0.25∙0.75)=5.17

Среднее значение m

[χ

2 n

=5 ]=5, среднеквадратичное отклонение σ[χ

2 n

=5 ]=(2∙5) 1/2 =3.2. Поэтому без обращения к таблицам ясно, что значение X

2 B

типично, а значение X

2 A

неправдоподобно мало. Согласно таблицам P

(χ

2 n

=5 <0.16)<0.0001. Этот пример – адаптированный вариант реального случая, произошедшего в 1930-е годы (см. работу Колмогорова “Об еще одном доказательстве законов Менделя”). Любопытно, что исследователь A

был сторонником генетики, а исследователь B

– ее противником. Путаница в обозначениях.

Следует различать расстояние Пирсона, которое при своем вычислении требует дополнительных соглашений,от математического понятия случайной величины хи-квадрат. Расстояние Пирсона при определенных условиях имеет распределение близкое к хи-квадрат с n

степенями свободы. Поэтому желательно НЕ обозначать расстояние Пирсона символом χ

2 n

, а использовать похожее, но другое обозначение X

2. . Критерий Пирсона не всесилен.

Существует бесконечное множество альтернатив для H

0 , которые он не в состоянии учесть. Пусть вы проверяете гипотезу о том, что признак имел равномерное распределение, у вас имеется 10 разрядов и вектор наблюдаемых частот равен (130,125,121,118,116,115,114,113,111,110). Критерий Пирсона не c

может “заметить” того, что частоты монотонно уменьшаются и H

0 не будет отклонена. Если бы его дополнить критерием серий то да! Министерство образования и науки Российской Федерации Федеральное агентство по образованию города Иркутска Байкальский государственный университет экономики и права Кафедра Информатики и Кибернетики Распределение "хи-квадрат" и его применение Колмыкова Анна Андреевна студентка 2 курса группы ИС-09-1 Для обработки полученных данных используем критерий хи-квадрат. Для этого построим таблицу распределения эмпирических частот, т.е. тех частот, которые мы наблюдаем: Теоретически, мы ожидаем, что частоты распределятся равновероятно, т.е. частота распределится пропорционально между мальчиками и девочками. Построим таблицу теоретических частот. Для этого умножим сумму по строке на сумму по столбцу и разделим получившееся число на общую сумму (s). Итоговая таблица для вычислений будет выглядеть так: χ2 = ∑(Э - Т)² / Т n = (R - 1), где R – количество строк в таблице. В нашем случае хи-квадрат = 4,21; n = 2. По таблице критических значений критерия находим: при n = 2 и уровне ошибки 0,05 критическое значение χ2 = 5,99. Полученное значение меньше критического, а значит принимается нулевая гипотеза. Вывод: учителя не придают значение полу ребенка при написании ему характеристики. Таблица 1 Студенты почти всех специальностей изучают в конце курса высшей математики раздел "теория вероятностей и математическая статистика", реально они знакомятся лишь с некоторыми основными понятиями и результатами, которых явно не достаточно для практической работы. С некоторыми математическими методами исследования студенты встречаются в специальных курсах (например, таких, как "Прогнозирование и технико-экономическое планирование", "Технико-экономический анализ", "Контроль качества продукции", "Маркетинг", "Контроллинг", "Математические методы прогнозирования", "Статистика" и др. – в случае студентов экономических специальностей), однако изложение в большинстве случаев носит весьма сокращенный и рецептурный характер. В результате знаний у специалистов по прикладной статистике недостаточно. Поэтому большое значение имеет курс "Прикладная статистика" в технических вузах, а в экономических вузах – курса "Эконометрика", поскольку эконометрика – это, как известно, статистический анализ конкретных экономических данных. 1. Орлов А.И. Прикладная статистика. М.: Издательство "Экзамен", 2004. 2. Гмурман В.Е. Теория вероятностей и математическая статистика. М.: Высшая школа, 1999. – 479с. 3. Айвозян С.А. Теория вероятностей и прикладная статистика, т.1. М.: Юнити, 2001. – 656с. 4. Хамитов Г.П., Ведерникова Т.И. Вероятности и статистика. Иркутск: БГУЭП, 2006 – 272с. 5. Ежова Л.Н. Эконометрика. Иркутск: БГУЭП, 2002. – 314с. 6. Мостеллер Ф. Пятьдесят занимательных вероятностных задач с решениями. М. : Наука, 1975. – 111с. 7. Мостеллер Ф. Вероятность. М. : Мир, 1969. – 428с. 8. Яглом А.М. Вероятность и информация. М. : Наука, 1973. – 511с. 9. Чистяков В.П. Курс теории вероятностей. М.: Наука, 1982. – 256с. 10. Кремер Н.Ш. Теория вероятностей и математическая статистика. М.: ЮНИТИ, 2000. – 543с. 11. Математическая энциклопедия, т.1. М.: Советская энциклопедия, 1976. – 655с. 12. http://psystat.at.ua/ - Статистика в психологии и педагогике. Статья Критерий Хи-квадрат.

В этой статье речь будет идти о исследовании зависимости между признаками, или как больше нравится - случайными величинами, переменными. В частности, мы разберем как ввести меру зависимости между признаками, используя критерий Хи-квадрат и сравним её с коэффициентом корреляции. Отдельно отмечу, что для анализа данных я использую язык c#. Возможно это все уже реализовано на R или Python, но использование c# для меня позволяет детально разобраться в теме, более того это мой любимый язык программирования. Начнем с совсем простого примера, создадим в экселе четыре колонки, используя генератор случайных чисел: Как видно, переменная Y

линейно зависима от X

; переменная Z

квадратично зависима от X

; переменные X

и Т

независимы. Такой выбор я сделал специально, потому что нашу меру зависимости мы будем сравнивать с коэффициентом корреляции . Как известно, между двумя случайными величинами он равен по модулю 1 если между ними самый «жесткий» вид зависимости - линейный. Между двумя независимыми случайными величинами корреляция нулевая, но из равенства коэффициента корреляции нулю не следует независимость

. Далее мы это увидим на примере переменных X

и Z

. Сохраняем файл как data.csv и начинаем первые прикиди. Для начала рассчитаем коэффициент корреляции между величинами. Код в статью я вставлять не стал, он есть на моем github . Получаем корреляцию по всевозможным парам: Видно, что у линейно зависимых X

и Y

коэффициент корреляции равен 1. А вот у X

и Z

он равен 0.01, хотя зависимость мы задали явную Z

=X

*X

. Ясно, что нам нужна мера, которая «чувствует» зависимость лучше. Но прежде, чем переходить к критерию Хи-квадрат, давайте рассмотрим что такое матрица сопряженности. Чтобы построить матрицу сопряженности мы разобьём диапазон значений переменных на интервалы (или категорируем). Есть много способов такого разбиения, при этом какого-то универсального не существует. Некоторые из них разбивают на интервалы так, чтобы в них попадало одинаковое количество переменных, другие разбивают на равные по длине интервалы. Мне лично по духу комбинировать эти подходы. Я решил воспользоваться таким способом: из переменной я вычитаю оценку мат. ожидания, потом полученное делю на оценку стандартного отклонения. Иными словами я центрирую и нормирую случайную величину. Полученное значение умножается на коэффициент (в этом примере он равен 1), после чего все округляется до целого. На выходе получается переменная типа int, являющаяся идентификатором класса. Итак, возьмем наши признаки X

и Z

, категорируем описанным выше способом, после чего посчитаем количество и вероятности появления каждого класса и вероятности появления пар признаков: Это матрица по количеству. Здесь в строках - количества появлений классов переменной X

, в столбцах - количества появлений классов переменной Z

, в клетках - количества появлений пар классов одновременно. К примеру, класс 0 встретился 865 раз для переменной X

, 823 раза для переменной Z

и ни разу не было пары (0,0). Перейдем к вероятностям, поделив все значения на 3000 (общее число наблюдений): Получили матрицу сопряженности, полученную после категорирования признаков. Теперь пора задуматься над критерием. По определению, случайные величины независимы, если независимы сигма-алгебры , порожденные этими случайными величинами. Независимость сигма-алгебр подразумевает попарную независимость событий из них. Два события называются независимыми, если вероятность их совместного появления равна произведению вероятностей этих событий: Pij = Pi*Pj

. Именно этой формулой мы будем пользоваться для построения критерия. Нулевая гипотеза

: категорированные признаки X

и Z

независимы. Эквивалентная ей: распределение матрицы сопряженности задается исключительно вероятностями появления классов переменных (вероятности строк и столбцов). Или так: ячейки матрицы находятся произведением соответствующих вероятностей строк и столбцов. Эту формулировку нулевой гипотезы мы будем использовать для построения решающего правила: существенное расхождение между Pij

и Pi*Pj

будет являться основанием для отклонения нулевой гипотезы. Пусть - вероятность появления класса 0 у переменной X

. Всего у нас n

классов у X

и m

классов у Z

. Получается, чтобы задать распределение матрицы нам нужно знать эти n

и m

вероятностей. Но на самом деле если мы знаем n-1

вероятность для X

, то последняя находится вычитанием из 1 суммы других. Таким образом для нахождения распределения матрицы сопряженности нам надо знать l=(n-1)+(m-1)

значений. Или мы имеем l

-мерное параметрическое пространство, вектор из которого задает нам наше искомое распределение. Статистика Хи-квадрат будет иметь следующий вид: Зададимся уровнем значимости 0.95 (или вероятность ошибки первого рода равна 0.05). Найдем квантиль распределения Хи квадрат для данного уровня значимости и степеней свободы из примера (n-1)(m-1)=4*3=12

: 21.02606982. Сама статистика Хи-квадрат для переменных X

и Z

равна 4088.006631. Видно, что гипотеза о независимости не принимается. Удобно рассматривать отношение статистики Хи-квадрат к пороговому значению - в данном случае оно равно Chi2Coeff=194.4256186

. Если это отношение меньше 1, то гипотеза о независимости принимается, если больше, то нет. Найдем это отношение для всех пар признаков: Здесь Factor1

и Factor2

- имена признаков Видно, что независимы (chi2coeff<1) получились следующие пары признаков - (X,T

), (Y,T

) и (Z,T

), что логично, так как переменная T

генерируется случайно. Переменные X

и Z

зависимы, но менее, чем линейно зависимые X

и Y

, что тоже логично. Код утилиты, рассчитывающей данные показатели я выложил на github, там же файл data.csv. Утилита принимает на вход csv-файл и высчитывает зависимости между всеми парами колонок: PtProject.Dependency.exe data.csv Рассмотрим применение в

MS

EXCEL

критерия хи-квадрат Пирсона для проверки простых гипотез.

После получения экспериментальных данных (т.е. когда имеется некая выборка

) обычно производится выбор закона распределения, наиболее хорошо описывающего случайную величину, представленную данной выборкой

. Проверка того, насколько хорошо экспериментальные данные описываются выбранным теоретическим законом распределения, осуществляется с использованием критериев согласия

. Нулевой гипотезой

, обычно выступает гипотеза о равенстве распределения случайной величины некоторому теоретическому закону. Сначала рассмотрим применение критерия согласия Пирсона Х 2 (хи-квадрат)

в отношении простых гипотез (параметры теоретического распределения считаются известными). Затем - , когда задается только форма распределения, а параметры этого распределения и значение статистики

Х 2

оцениваются/рассчитываются на основании одной и той же выборки

. Примечание

: В англоязычной литературе процедура применения критерия согласия Пирсона Х 2

имеет название The chi-square goodness of fit test

. Напомним процедуру проверки гипотез: Проведем проверку гипотез

для различных распределений. Предположим, что два человека играют в кости. У каждого игрока свой набор костей. Игроки по очереди кидают сразу по 3 кубика. Каждый раунд выигрывает тот, кто выкинет за раз больше шестерок. Результаты записываются. У одного из игроков после 100 раундов возникло подозрение, что кости его соперника – несимметричные, т.к. тот часто выигрывает (часто выбрасывает шестерки). Он решил проанализировать насколько вероятно такое количество исходов противника. Примечание

: Т.к. кубиков 3, то за раз можно выкинуть 0; 1; 2 или 3 шестерки, т.е. случайная величина может принимать 4 значения. Из теории вероятности нам известно, что если кубики симметричные, то вероятность выпадения шестерок подчиняется . Поэтому, после 100 раундов частоты выпадения шестерок могут быть вычислены с помощью формулы В формуле предполагается, что в ячейке А7

содержится соответствующее количество выпавших шестерок в одном раунде. Примечание

: Расчеты приведены в файле примера на листе Дискретное

. Для сравнения наблюденных

(Observed) и теоретических частот

(Expected) удобно пользоваться . При значительном отклонении наблюденных частот от теоретического распределения, нулевая гипотеза

о распределении случайной величины по теоретическому закону, должна быть отклонена. Т.е., если игральные кости соперника несимметричны, то наблюденные частоты будут «существенно отличаться» от биномиального распределения

. В нашем случае на первый взгляд частоты достаточно близки и без вычислений сложно сделать однозначный вывод. Применим критерий согласия Пирсона Х 2

, чтобы вместо субъективного высказывания «существенно отличаться», которое можно сделать на основании сравнения гистограмм

, использовать математически корректное утверждение. Используем тот факт, что в силу закона больших чисел

наблюденная частота (Observed) с ростом объема выборки

n стремится к вероятности, соответствующей теоретическому закону (в нашем случае, биномиальному закону

). В нашем случае объем выборки n равен 100. Введем тестовую

статистику

, которую обозначим Х 2: где O l – это наблюденная частота событий, что случайная величина приняла определенные допустимые значения, E l – это соответствующая теоретическая частота (Expected). L – это количество значений, которые может принимать случайная величина (в нашем случае равна 4). Как видно из формулы, эта статистика

является мерой близости наблюденных частот к теоретическим, т.е. с помощью нее можно оценить «расстояния» между этими частотами. Если сумма этих «расстояний» «слишком велика», то эти частоты «существенно отличаются». Понятно, что если наш кубик симметричный (т.е. применим биномиальный закон

), то вероятность того, что сумма «расстояний» будет «слишком велика» будет малой. Чтобы вычислить эту вероятность нам необходимо знать распределение статистики

Х 2 (статистика

Х 2 вычислена на основе случайной выборки

, поэтому она является случайной величиной и, следовательно, имеет свое распределение вероятностей

). Из многомерного аналога интегральной теоремы Муавра-Лапласа

известно, что при n->∞ наша случайная величина Х 2 асимптотически с L - 1 степенями свободы. Итак, если вычисленное значение статистики

Х 2 (сумма «расстояний» между частотами) будет больше чем некое предельное значение, то у нас будет основание отвергнуть нулевую гипотезу

. Как и при проверке параметрических гипотез

, предельное значение задается через уровень значимости

. Если вероятность того, что статистика Х 2 примет значение меньше или равное вычисленному (p

-значение

), будет меньше уровня значимости

, то нулевую гипотезу

можно отвергнуть. В нашем случае, значение статистики равно 22,757. Вероятность, что статистика Х 2 примет значение больше или равное 22,757 очень мала (0,000045) и может быть вычислена по формулам Примечание

: Функция ХИ2.ТЕСТ()

специально создана для проверки связи между двумя категориальными переменными (см. ). Вероятность 0,000045 существенно меньше обычного уровня значимости

0,05. Так что, у игрока есть все основания подозревать своего противника в нечестности (нулевая гипотеза

о его честности отвергается). При применении критерия Х 2

необходимо следить за тем, чтобы объем выборки

n был достаточно большой, иначе будет неправомочна аппроксимация распределения статистики Х 2

. Обычно считается, что для этого достаточно, чтобы наблюденные частоты (Observed) были больше 5. Если это не так, то малые частоты объединяются в одно или присоединяются к другим частотам, причем объединенному значению приписывается суммарная вероятность и, соответственно, уменьшается число степеней свободы Х 2 -распределения

. Для того чтобы улучшить качество применения критерия Х 2

(), необходимо уменьшать интервалы разбиения (увеличивать L и, соответственно, увеличивать количество степеней свободы

), однако этому препятствует ограничение на количество попавших в каждый интервал наблюдений (д.б.>5). Критерий согласия Пирсона Х 2

можно применить так же в случае . Рассмотрим некую выборку

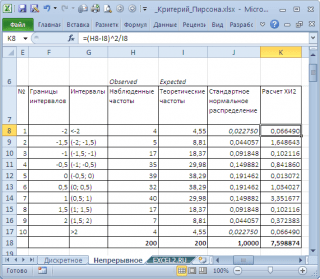

, состоящую из 200 значений. Нулевая гипотеза

утверждает, что выборка

сделана из . Примечание

: Cлучайные величины в файле примера на листе Непрерывное

сгенерированы с помощью формулы =НОРМ.СТ.ОБР(СЛЧИС())

. Поэтому, новые значения выборки

генерируются при каждом пересчете листа. Соответствует ли имеющийся набор данных можно визуально оценить . Как видно из диаграммы, значения выборки довольно хорошо укладываются вдоль прямой. Однако, как и в для проверки гипотезы

применим Критерий согласия Пирсона Х 2 .

Для этого разобьем диапазон изменения случайной величины на интервалы с шагом 0,5 . Вычислим наблюденные и теоретические частоты. Наблюденные частоты вычислим с помощью функции ЧАСТОТА()

, а теоретические – с помощью функции НОРМ.СТ.РАСП()

. Примечание

: Как и для дискретного случая

, необходимо следить, чтобы выборка

была достаточно большая, а в интервал попадало >5 значений. Вычислим статистику Х 2 и сравним ее с критическим значением для заданного уровня значимости

(0,05). Т.к. мы разбили диапазон изменения случайной величины на 10 интервалов, то число степеней свободы равно 9. Критическое значение можно вычислить по формуле На диаграмме выше видно, что значение статистики равно 8,19, что существенно выше критического значения

– нулевая гипотеза

не отвергается. Ниже приведена , на которой выборка

приняла маловероятное значение и на основании критерия

согласия Пирсона Х 2

нулевая гипотеза была отклонена (не смотря на то, что случайные значения были сгенерированы с помощью формулы =НОРМ.СТ.ОБР(СЛЧИС())

, обеспечивающей выборку

из стандартного нормального распределения

). Нулевая гипотеза

отклонена, хотя визуально данные располагаются довольно близко к прямой линии. В качестве примера также возьмем выборку

из U(-3; 3). В этом случае, даже из графика очевидно, что нулевая гипотеза

должна быть отклонена. Критерий

согласия Пирсона Х 2

также подтверждает, что нулевая гипотеза

должна быть отклонена. ). Конкретная формулировка проверяемой гипотезы от случая к случаю будет варьировать. В этом сообщении я опишу принцип работы критерия \(\chi^2\) на (гипотетическом) примере из иммунологии . Представим, что мы выполнили эксперимент по установлению эффективности подавления развития микробного заболевания при введении в организм соответствующих антител . Всего в эксперименте было задействовано 111 мышей, которых мы разделили на две группы, включающие 57 и 54 животных соответственно. Первой группе мышей сделали инъекции патогенных бактерий с последующим введением сыворотки крови, содержащей антитела против этих бактерий. Животные из второй группы служили контролем – им сделали только бактериальные инъекции. После некоторого времени инкубации оказалось, что 38 мышей погибли, а 73 выжили. Из погибших 13 принадлежали первой группе, а 25 – ко второй (контрольной). Проверяемую в этом эксперименте нулевую гипотезу можно сформулировать так: введение сыворотки с антителами не оказывает никакого влияния на выживаемость мышей. Иными словами, мы утверждаем, что наблюдаемые различия в выживаемости мышей (77.2% в первой группе против 53.7% во второй группе) совершенно случайны и не связаны с действием антител. Полученные в эксперименте данные можно представить в виде таблицы: Всего

Бактерии + сыворотка Только бактерии Всего

Таблицы, подобные приведенной, называют таблицами сопряженности . В рассматриваемом примере таблица имеет размерность 2х2: есть два класса объектов («Бактерии + сыворотка» и «Только бактерии»), которые исследуются по двум признакам ("Погибло" и "Выжило"). Это простейший случай таблицы сопряженности: безусловно, и количество исследуемых классов, и количество признаков может быть бóльшим. Для проверки сформулированной выше нулевой гипотезы нам необходимо знать, какова была бы ситуация, если бы антитела действительно не оказывали никакого действия на выживаемость мышей. Другими словами, нужно рассчитать ожидаемые частоты

для соответствующих ячеек таблицы сопряженности. Как это сделать? В эксперименте всего погибло 38 мышей, что составляет 34.2% от общего числа задействованных животных. Если введение антител не влияет на выживаемость мышей, в обеих экспериментальных группах должен наблюдаться одинаковый процент смертности, а именно 34.2%. Рассчитав, сколько составляет 34.2% от 57 и 54, получим 19.5 и 18.5. Это и есть ожидаемые величины смертности в наших экспериментальных группах. Аналогичным образом рассчитываются и ожидаемые величины выживаемости: поскольку всего выжили 73 мыши, или 65.8% от общего их числа, то ожидаемые частоты выживаемости составят 37.5 и 35.5. Составим новую таблицу сопряженности, теперь уже с ожидаемыми частотами: Погибшие Выжившие Всего

Бактерии

+ сыворотка Только

бактерии Всего

Как видим, ожидаемые частоты довольно сильно отличаются от наблюдаемых, т.е. введение антител, похоже, все-таки оказывает влияние на выживаемость мышей, зараженных патогенным микроорганизмом. Это впечатление мы можем выразить количественно при помощи критерия согласия Пирсона \(\chi^2\): \[\chi^2 = \sum_{}\frac{(f_o - f_e)^2}{f_e},\] \[\chi^2 = (13 – 19.5)^2/19.5 + (44 – 37.5)^2/37.5 + (25 – 18.5)^2/18.5 + (29 – 35.5)^2/35.5 = \] Достаточно ли велико полученное значение \(\chi^2\), чтобы отклонить нулевую гипотезу? Для ответа на этот вопрос необходимо найти соответствующее критическое значение критерия. Число степеней свободы для \(\chi^2\) рассчитывается как \(df = (R - 1)(C - 1)\), где \(R\) и \(C\) - количество строк и столбцов в таблице сопряженности. В нашем случае \(df = (2 -1)(2 - 1) = 1\). Зная число степеней свободы, мы теперь легко можем узнать критическое значение \(\chi^2\) при помощи стандартной R-функции qchisq()

: Таким образом, при одной степени свободы только в 5% случаев величина критерия \(\chi^2\) превышает 3.841. Полученное нами значение 6.79 значительно превышает это критического значение, что дает нам право отвергнуть нулевую гипотезу об отсутствии связи между введением антител и выживаемостью зараженных мышей. Отвергая эту гипотезу, мы рискуем ошибиться с вероятностью менее 5%. Следует отметить, что приведенная выше формула для критерия \(\chi^2\) дает несколько завышенные значения при работе с таблицами сопряженности размером 2х2. Причина заключается в том, что распределение самого критерия \(\chi^2\) является непрерывным, тогда как частоты бинарных признаков ("погибло" / "выжило") по определению дискретны. В связи с этим при расчете критерия принято вводить т.н. поправку на непрерывность

, или поправку Йетса

: \[\chi^2_Y = \sum_{}\frac{(|f_o - f_e| - 0.5)^2}{f_e}.\]

"s Chi-squared test with Yates"

continuity correction

data

: mice

X-squared = 5.7923

,

df

= 1

,

p-value = 0.0161

Применение хи-квадрат критерия для проверки сложных гипотез

Важные моменты

Приложение

Критические точки распределения χ2

Заключение

Теория вероятности и математическая статистика дают фундаментальные знания для прикладной статистики и эконометрики.

Они необходимы специалистам для практической работы.

Я рассмотрела непрерывную вероятностную модель и постаралась на примерах показать ее используемость.

Список используемой литературы

Для чего это может понадобиться? К примеру, для того, чтобы понять какие признаки сильнее зависимы от целевой переменной при построении кредитного скоринга - определении вероятности дефолта клиента. Или, как в моем случае, понять какие показатели нобходимо использовать для программирования торгового робота.

X

=СЛУЧМЕЖДУ(-100;100)

Y

=X

*10+20

Z

=X

*X

T

=СЛУЧМЕЖДУ(-100;100)

и, согласно теореме Фишера, иметь распределение Хи-квадрат с n*m-l-1=(n-1)(m-1)

степенями свободы.

src_cnt1

и src_cnt2

- количество уникальных значений исходных признаков

mod_cnt1

и mod_cnt2

- количество уникальных значений признаков после категорирования

chi2

- статистика Хи-квадрат

chi2max

- пороговое значение статистики Хи-квадрат для уровня значимости 0.95

chi2Coeff

- отношение статистики Хи-квадрат к пороговому значению

corr

- коэффициент корреляцииДискретный случай

=БИНОМ.РАСП(A7;3;1/6;ЛОЖЬ)*100

=ХИ2.РАСП.ПХ(22,757;4-1)

или

=ХИ2.ТЕСТ(Observed; Expected)

Непрерывный случай

=ХИ2.ОБР.ПХ(0,05;9)

или

=ХИ2.ОБР(1-0,05;9)

где \(f_o\) и \(f_e\) - наблюдаемые и ожидаемые частоты соответственно. Суммирование производится по всем ячейкам таблицы. Так, для рассматриваемого примера имеем

Как видим, R автоматически применяет поправку Йетса на непрерывность (Pearson"s Chi-squared test with Yates" continuity correction

). Рассчитанное программой значение \(\chi^2\) составило 5.79213. Мы можем отклонить нулевую гипотезу об отсутствии эффекта антител, рискуя ошибиться с вероятностью чуть более 1% (p-value = 0.0161

).