Сборник предназначен для специалистов торговых компаний, которые хотят эффективно управлять направлениями компании. То есть создавать прибыльные товарные категории, позволяющие компании развиваться, а не существовать!

Рентабельность продаж – это ещё один показатель, который применяется при .

При вводе новой продукции в ассортимент компания определяет оптимальный уровень торговой наценки на продукцию, который соответствует желаемому уровню маржи (валовой рентабельности продаж ).

В дальнейшем компания разрабатывает плановые показатели по продажам (сумма продаж, маржа ) на определённый период времени (месяц, квартал, год). Затем плановый уровень маржи контролируется с помощью двух видов анализа – и .

Для определения разницы между маржой и торговой наценкой предлагаю рассмотреть на примере структуру цены на определённую продукцию компании, которая изображена на схеме 1 ниже.

Компания закупает продукцию по 75 у.е. На доставку товара от поставщика до склада компании тратится 25 у.е. В сумме закупка товара и затраты на доставку составляют 100 у.е. Этих два компонента являются слагаемыми себестоимости. При текущем ценообразовании компания зарабатывает 30 у.е. валовой прибыли. Валовая прибыль в сумме с себестоимостью определяет продажную цену компании 130 у.е.

Теперь давайте посмотрим, какова торговая наценка на данную продукцию? Торговая наценка – это отношение валовой прибыли к себестоимости, то есть в нашем случае 30 у.е. валовой прибыли делятся на 100 у.е. себестоимости продукции. Таким образом мы понимаем, сколько мы наценили на себестоимость.

Дальше давайте перейдём к понятию маржи (она же валовая рентабельность продаж). Валовая рентабельность продаж в нашем случае – 23%. Как определяется рентабельность продаж? Валовая прибыль (30 у.е.) делится на продажную цену компании (130 у.е.). То есть маржа – это отношение валовой прибыли к продажной цене компании. Маржа показывает, сколько мы заработали грязной, валовой прибыли от суммы продажи.

Как вы видите, разница между наценкой и маржой заключается в том, что валовая прибыль, в первом случае, делится на себестоимость. Во втором случае, случае с маржой, — на продажную цену компании.

Стоит сказать, что наценка обычно применяется при ценообразовании. То есть руководство либо финансовый отдел может сказать ответственному менеджеру за продукт (менеджеру по закупкам), какая должна быть наценка на продукцию. Наценка – это инструмент в ценообразовании. С помощью торговой наценки формируются продажные цены.

Но с другой стороны существует рентабельность, прибыльность продаж (маржа). Данный показатель обычно используется при анализе компании – при определении . Данный показатель, в большей степени, используется финансовым отделом. Именно финансовый отдел определяет тот уровень рентабельности продаж, который должен быть у компании оптимальным, чтобы компания могла в дальнейшем нормально развиваться.

Стоит сказать, что конечная цель отдела финансов – определить чистую прибыль компании. Финансисты знают более детальную разбивку затрат, которая включается в валовую прибыль. Как вы знаете, валовая прибыль состоит из чистой прибыли и операционных затрат, которые компания несёт на свою деятельность. Уровень операционных затрат определяется, как отношение суммы операционных затрат к сумме продаж компании за определённый период. То есть, допустим, мы знаем, что уровень операционных затрат компании составляет 15,4% от продажной цены компании – в нашем случае это 20 у.е. от 130 у.е. Таким образом компания понимает, что валовая прибыль по данной продукции будет включать в себя операционные затраты на уровне 20 у.е. Если же отнять от 30 у.е. валовой прибыли 20 у.е. операционных затрат, то компания получит чистую прибыль в размере 10 у.е. Если разделить 10 у.е. чистой прибыли на продажную цену компании 130 у.е., то мы получим, что чистая прибыльность продаж компании составит 7,6%. То есть, как вы понимаете, чистая прибыльность продаж – это отношение суммы чистой прибыли компании при определённой продаже продукции к цене продажи на эту продукцию.

На основе предложенной схемы видно, что формулы торговой наценки и маржи имеют следующий вид.

Формула торговой наценки :

% наценки = ((П.Ц. — СЕБ.) / СЕБ.) * 100

Формула маржи :

маржа (%) = ((П.Ц. — СЕБ.) / П.Ц.) * 100

где, П.Ц. – продажная цена компании в у.е.,

СЕБ. – себестоимость продукции в у.е.

Давайте подставим в предложенные формулы компоненты цены (схема 1):

- % наценки = ((130 у.е. – 100 y.e.)/100y.e.)*100 = 30%

- маржа (%) = ((130 y.e. – 100 y.e.)/130 y.e.)*100 = 23%

Итак, мы с вами разобрались, что такое торговая наценка, что такое маржа, в чём разница между ними, когда, кем и для чего применяются данные понятия.

Маржа и прибыль в чем разница

В любом бизнесе присутствуют понятия маржи и прибыли. Одни приравнивают их друг к другу, другие доказывают, что сравнивать их нельзя. Оба показателя имеют стратегическое значение для экономического успеха предприятия или банка.

Благодаря им, оценивается финансовый результат работы, эффективность использования имеющихся ресурсов и общий результат. С определениями прибыли и маржи часто можно столкнуться при обсуждении вопросов работы Forex, в банковском бизнесе и иных занятиях, связанных с финансами и экономикой. Чтобы понять, какой из показателей что показывает, разберем каждый из них.

Что такое маржа?

Этот термин пришел из Европы В переводе с английского Margin или французского Marge маржа означает наценку. Маржа встречается в банковском и страховом бизнеса, коммерческих операциях и операциях с ценными бумагами и проч. Экономисты называют маржой разницу от полученного дохода компании и себестоимостью производимой продукции. Часто слова «маржа» заменяют «валовой прибылью». Принцип расчета маржи прост: из полученной суммы вычитается себестоимость. Полученное значение указывает, сколько реальных денег получает организация от продажи продукции без учета дополнительных затрат.

Важность маржи не стоит недооценивать. Она показывает, насколько эффективен тот или иной бизнес. С маржой напрямую связаны доходы компании и оценивается ее деятельность.

Банковские работники говорят о марже, когда сравнивают разницу ставок по кредитам и депозитам. Условно говоря, если банк хочет привлечь клиентов высокими ставками по вкладам, то он вынужден предлагать высокие ставки по кредитам.

Маржа играет большую роль в оценке эффективность работы компании. От ее размера будет прямо пропорционально зависеть чистая прибыль. Маржа лежит в основе формирования фондов развития. Процентное значение маржи (или процентная наценка) будет рассчитано отношением себестоимости к выручке. Если посчитать валовую «грязную» прибыль к выручке, то получится важный показатель – коэффициент маржи. В процентах получится рентабельность продаж, а это является главным индикатором работы любой организации.

Если взять понятие маржи на бирже, например, Форексе, то она означает временное залоговое сотрудничество. В ходе него участник получает необходимую сумму для проведения операции. Принцип маржинальных сделок состоит в том, что участнику не обязательно оплачивать всю стоимость контракта. Он пользуется предоставленными ему ресурсами и небольшой частью собственных денег. Как только сделка закроется, то полученный доход поступит на депозит, на котором они были размещены. Если сделка станет убыточной, то убыток покроется за счет заемных средств, которые потом все же придется возвращать.

Сейчас модными стали показатели «фронт-маржа» и «бэк-маржа», которые связаны друг с другом. Первый показатель отражает получение дохода с наценки, а второй – от акций и бонусов.

Таким образом, указанные показатели рассчитываются в процессе работы любой компании. Они сформировали отдельное направление управленческого учета – маржинальный анализ. Благодаря марже, компания манипулирует переменными издержками и затратами, тем самым влияя на итоговый финансовый результат.

Что такое прибыль?

Финальная цель любого бизнеса – это получение прибыли. Это положительный финансовый результат работы. Отрицательный будет называться убытком. Увидеть отличие маржи от прибыли можно в отчете о прибылях и убытках (форма №2). Чтобы получить прибыль, нужно очистить маржу от всех расходов. Формула расчета будет выглядеть так:

Финальная цель любого бизнеса – это получение прибыли. Это положительный финансовый результат работы. Отрицательный будет называться убытком. Увидеть отличие маржи от прибыли можно в отчете о прибылях и убытках (форма №2). Чтобы получить прибыль, нужно очистить маржу от всех расходов. Формула расчета будет выглядеть так:

Прибыль= Выручка- Себестоимость- Коммерческие издержки- Управленческие издержки- Уплаченные проценты+ Полученные проценты- Внереализационные расходы+ Внереализационные доходы- Прочие расходы+ Прочие доходы.

Полученная величина подлежит налогообложению, после чего образуется чистая прибыль. Далее она идет на выплату дивидендов, откладывается в резерв и инвестируется в развитие компании.

Если при расчете маржи учитываются только затраты на производство (себестоимость), то в расчете прибыли участвуют все виды доходов и расходов.

В процессе бизнеса рассчитывают несколько видов прибыли, но для руководства важна чистая прибыль, которая показывает разницу между выручкой и всеми затратами. Если выручка имеет больше номинальное значение и выражена в денежном выражении, то ко всем остальным затратам относятся и расходы на производство, и налоговые отчисления, акцизы и проч.

Валовая прибыль отражает разницу между полученной суммой и расходами на производство без учета налогов и иных отчислений. По своему расчету она схожа с маржинальной прибылью. В отличие от валового «грязного» дохода, маржинальный учитывает переменные расходы, например, на топливо, электричество, заработную плату, себестоимость материалов для производства и пр. Те компании, кто рассчитывает маржинальную прибыль, смотрят не только на ее сумму, но и на скорость обращения денег.

Чем отличается прибыль от маржи?

В отличие от прибыли, маржа учитывает только производственные затраты, из которых складывается только себестоимость продукции. Прибыль же учитывает все затраты, которые появляются в ходе ведения бизнеса. Анализ результатов показывает, что с увеличением маржи возрастает и прибыль компании. Чем больше маржа, тем выше будет прибыль. По размеру прибыль всегда меньше маржи.

В отличие от прибыли, маржа учитывает только производственные затраты, из которых складывается только себестоимость продукции. Прибыль же учитывает все затраты, которые появляются в ходе ведения бизнеса. Анализ результатов показывает, что с увеличением маржи возрастает и прибыль компании. Чем больше маржа, тем выше будет прибыль. По размеру прибыль всегда меньше маржи.

Если прибыль показывает чистый результат бизнеса, то маржа относится к основополагающим факторам ценообразования, от которых зависит рентабельность затрат на маркетинг, анализ клиентопотока, а также прогноз дохода. В управленческом учете есть важная закономерность, что все изменения, которые происходят с выручкой, пропорциональны валовой марже. Маржа, в свою очередь, пропорциональна росту или снижению прибыли. Отношение валовой маржи к прибыли экономисты назвали эффектом операционного рычага. Он используется для оценки эффективности использования имеющихся ресурсов и общего результата.

Таким образом, все показатели финансового мира носят собственное значение. На их расчет будут влиять используемые методы анализа и правила учета. Правильная трактовка динамики всех показателей необходима для грамотного планирования деятельности бизнеса. И маржа, и прибыль многое говорят о работе организации.

Расчеты этих показателей рекомендуется проводить регулярно в установленные периоды, чтобы сравнить значения и выявлять закономерности. Видя ту или иную динамику, руководитель может проследить тенденции рынка и провести необходимые перестановки и корректировки в деятельности организации, ценовой политике и других аспектах, влияющих на успешность компании. Итог всей работы зависит от того, как вовремя и правильно будут рассчитаны и оценены показатели маржи и прибыли.

Ситуация в российской экономике складывается так, что обладать хотя бы базовым багажом знаний в экономической сфере должно большинство наших сограждан.

К примеру, известно ли вам, что такое наценка и чем она отличается от маржи в бизнесе? Если вы ещё не разобрались в этом вопросе, то давайте изучать его вместе.

Что представляет собой маржа?

Коммерческой маржой принято называть остаток, который образуется от продажной цены товара за вычетом его себестоимости. Маржа может иметь денежное выражение, как прибыль с единицы товара, или показываться как процент отпускной цены.

Её размер рассчитывается ежеквартально, так как нередко сезонность спроса оказывает влияние на этот показатель. Если товар не относится к сезонным, а компания, его производящая, занимает стабильное место в своей рыночной нише, достаточно будет по окончании финансового года.

Маржа – это прибыльность товара. Это показатель, который демонстрирует, насколько выгодно его производить и продавать. Ориентируясь на маржу, предприниматели определяют размеры возможного прироста продаж, т.е. увеличения производства, и перспективу повышения либо снижения отпускной цены. Большая маржа говорит о выгодности производства и/или продажи, а также демонстрирует выгоду товарооборота с каждого вложенного рубля.

Что такое наценка?

Выставляя закупленный на оптовой базе или непосредственно у производителя товар на продажу, предприниматель обязательно добавляет к его закупочной стоимости наценку. Именно она формирует доход торгового предприятия, которое фактически живёт за счёт разницы между оптовой закупкой и розничной продажей. Из наценки покрываются затраты на транспортировку товара, его хранение, содержание торговой точки и др.

Размер наценки определяется многими факторами, но наиболее важными из них являются состояние рынка, на этот товар, его качество и другие потребительские свойства. При этом важно исходить не только из перспектив продаж конкретного товара, но и из позиции, которую предприятие занимает на рынке.

Хороший предприниматель учитывает не только свою возможную прибыль, но и позиции конкурентов, стараясь предложить покупателю лучшие условия для приобретения своего товара. Для коммерческого предприятия размер наценки – стратегический вопрос.

Правильно установленная наценка позволит покрыть все текущие расходы и остаться с прибылью, а также привлечь покупателей или закрепить в их памяти свою торговую точку как место, где покупать выгодно/удобно/интересно и т.д. С её помощью удерживается баланс между оптимальной ценой и объёмом продаж.

Основные отличия наценки от маржи

1. Сущностное отличие: маржа показывает размер дохода, который остаётся в распоряжении предпринимателя после выплаты всех расходов, тогда как наценка – это надбавка, которую приплюсовывают к закупочной цене, чтобы сформировать цену продажи товара. Получается, что маржа показывает чистый доход от реализации продукта, а наценка – «грязный», из которого ещё не вычтены накладные расходы.

2. Долевой объём.

Исходя из методик расчёта обоих показателей, маржа никогда не может быть равной или превысить 100%, тогда как наценка не имеет этих ограничений.

3. База для расчётов.

За основу расчёта маржи берётся доход предприятия, тогда как в основе расчёта наценки лежит его (закупочная цена).

4. Соотношение показателей. Наценка всегда превышает маржу, но в то же время с увеличением наценки растёт и маржа предпринимателя.

Работу коммерческой фирмы оценивают по прибыли. Но численное выражение слабо отражает динамику по месяцам, ведь выручка меняется в зависимости от сезона и иных факторов. Поэтому чаще используют показатель маржинальной прибыли в процентах. Как посчитать маржу, подробно рассмотрим в этой статье.

Понятие маржи

Произошел термин от английского «margin» переводимого, как разница, преимущество. За базовые значения принимаются себестоимость товара и цена для конечного потребителя. Выражается маржинальная прибыль в процентах, что отражает динамику рентабельности предприятия независимо от размера затрат на оперативную деятельность и полученной выручки.

Рис. 1. Высокий показатель прибыли не всегда означает большую маржу

Применяется понятие маржи независимо от сферы: банк, производство, оказание бытовых услуг населению. Обобщенный показатель, на первый взгляд, эффективен в разных направлениях учета.

Какие виды маржи используются

Одно дело - бухгалтерский учет небольшой компании, где ключевым является общая прибыль. Иной случай, когда руководителю надо высчитать эффективность работы разных отделов: закупки, продаж, производства. Тогда приходится разделять финансовые результаты и вычислять маржу, отталкиваясь от «индивидуальных» показателей.

Чаще маржу подразделяют на категории:

- валовая. Иногда говорят «гросс маржа». Подходит для вычисления уровня затрат по закупке сырья, реализации товаров, на выплату заработных плат;

- операционная. Это соотношение операционной прибыли к доходу предприятия. Оно указывает на эффективность работы (чем выше, тем лучше). На практике эта цифра используется при оценке промежуточных результатов, для отслеживания динамики в производстве/торговле;

- чистая. Прибыль на единицу выручки. Показатель хорош для отделов, работающих над планированием дальнейшей деятельности компании. Применяется на крупных предприятиях, где затратная часть бюджета может изменяться значительно;

- процентная. Используется банками, иными финансовыми учреждениями. Бывают показатели абсолютные и относительные. Первый вариант показывает, насколько успешна фирма в текущем периоде, второй – по сравнению с предыдущими результатами.

Как рассчитывают маржу

При желании это можно сделать и на калькуляторе, но таблицы удобнее, т.к. могут стать приложением к отчету, в них можно составлять графики, диаграммы. Исходные данные берутся в рублях, результат вычислений получают в процентах.

Формула маржинальности:

М = (В – З)/В x 100%, где

М – маржа (в процентах); В – валовая выручка (предприятия или отдельно взятого подразделения); З – затраты (себестоимость продукции, аренда, зарплаты, налоги).

Рис. 2. Подобную таблицу составляют по итогам каждого отчетного периода

Предложенная формула маржинальности остается неизменной независимо от исходных данных. Например, отдел продаж берет за показатель «З» закупочную стоимость товаров, затраты на складские помещения, транспорт, зарплаты. На производстве же вместо товара учитывается сырье, расходные материалы, используемые в изготовлении продукции.

Приведенная формула вносится в таблицу Excel, указываются нужные колонки, а в соответствующие графы вводятся исходные данные.

Сравнение отдельных периодов (месяцев, кварталов, годов) позволяет оценить динамику, определить общую тенденцию – происходит спад или подъем. Чем крупнее предприятие, тем чаще рекомендуется делать подобные срезы.

Рис. 3. По такому графику легко увидеть рост затрат, падение прибыли

Процентные соотношения используются и для вычисления коэффициентов. Это сравнение прибыльности по закупкам отдельным партиям сырья, работы с поставщиками. Формула расчета маржи востребована и при создании бизнес-плана на новые направления. Благодаря наличию цифр по размеру прибыли, суммам затрат проще планировать развитие компании (хватит ли потенциала рынка, требуется ли расширяться на другие регионы).

Есть ли различия в расчетах наценки и маржи

При подготовке исходных данных для расчета маржи в процентах стоит учесть разницу между маржой и наценкой. Часто второе понятие используют в качестве синонима для термина «прибыль». Но на практике его назначение несколько иное.

Наценка – увеличение стоимости товара/услуг при выборе контрагентами дополнительных условий поставки, предусмотренных договором.

Получается, что наценка является лишь частью маржи. Чаще всего к ней прибегают, если возрастают оперативные затраты, приходится подключать новых подрядчиков, закупать оборудование ради исполнения новых условий договора. Если использовать в качестве исходных данных наценку и попытаться вычислить за счет нее рентабельный уровень затрат, получится недостоверная цифра.

Ценность маржинального анализа в бизнесе

Составление отчетов по марже за отчетный период, сравнение значений за разные месяцы/годы играет ощутимую роль при принятии управленческих решений. На этом показателе базируется работа ряда подразделений (сотрудников). Благодаря ее точным данным проводятся следующие работы:

- анализ итогов деятельности организации;

- управление постоянными затратами;

- определение критического уровня оперативных расходов;

- расчет уровня безубыточности, рентабельности по новым направлениям.

Показатель полезен как по предприятию, так и для анализа отдельных групп или наименований товаров, выявления выгодных видов продукции.

Три месяца бухгалтерского, кадрового учета и юридического сопровождения БЕСПЛАТНО. Торопитесь , предложение ограничено.

Коротко: Для оценки экономической деятельности используются разные показатели. Ключевой – это маржа. В денежном выражении он рассчитывается как наценка. В процентном представляет собой отношение разницы между ценой продаж и себестоимостью к цене продаж.

Периодически оценивать финансовую деятельность предприятия необходимо. Такая мера позволит выявить проблемы и увидеть возможности, найти слабые места и укрепить сильные позиции.

Маржа - это экономический показатель. Он используется для оценки суммы надбавки к себестоимости продукции.

Как посчитать маржу и наценку в Excel

За счет него покрываются затраты на доставку, подготовку, подсортировку и продажу товаров, которые не включены в себестоимость, а также формируется прибыль предприятия.

Его часто используют, чтобы дать оценку прибыльности отрасли (нефтепереработка):

Или обосновать принятие важного решения на отдельном предприятии («Ашан»):

Его рассчитывают в рамках анализа финансового состояния компании.

Примеры и формулы

Показатель может быть выражен в денежном и процентном эквиваленте. Считать можно и так, и так. Если выражать через рубли, то она всегда будет равна наценке и находится по формуле:

М = ЦП - С, где

ЦП - цена продажи;

С - себестоимость.

Однако при подсчете в процентах используется такая формула:

М = (ЦП - С) / ЦП х 100

Особенности:

- не может быть 100% и более;

- помогает анализировать процессы в динамике.

Рис. 1. График в динамике

Увеличение цены продукции должно приводить к росту маржи. Если этого не происходит, значит, себестоимость повышается быстрее. И чтобы не оказаться в убытке, необходимо пересмотреть ценовую политику.

Отношение к наценке

Маржа ≠ Наценка, если речь идет о процентном выражении. Формула та же с единственным отличием - в качестве делителя выступает себестоимость продукции:

Н = (ЦП - С) / С х 100

Скачать в excele алгоритм расчета маржи

Как найти по наценке

Если известна наценка товара в процентном соотношении и еще один показатель, например, цена продажи, рассчитать маржу не составит труда.

Исходные данные:

- наценка 60%;

- цена продажи - 2 000 руб.

Находим себестоимость: С = 2000 / (1 + 60%) = 1 250 руб.

Маржа, соответственно: М = (2 000 - 1 250)/2 000 * 100 = 37,5%

Резюме

Показатель полезно просчитывать небольшим предприятиям и крупным корпорациям. Он помогает оценить финансовое состояние, позволяет выявить проблемы в ценовой политике предприятия и вовремя принять меры, чтобы не упустить прибыль. Рассчитывается наравне с чистой и валовой прибылью, для отдельных товаров, товарных групп и всей компании в целом.

Петр Столыпин, 2015-09-22

Вопросы и ответы по теме

По материалу пока еще не задан ни один вопрос, у вас есть возможность сделать это первым

Экономические понятия

Что такое маржа

Маржа – один из определяющих факторов ценообразования. Меж тем, далеко не каждый начинающий предприниматель может объяснить значение этого слова. Попробуем исправить ситуацию.

Понятием «маржа» оперируют специалисты всех сфер экономики. Это, как правило, относительная величина, являющаяся показателем рентабельности.

Как рассчитывается маржа: отличия между наценкой и маржей

В торговле, страховании, банковском деле маржа имеет свою специфику.

Как рассчитать маржу

Экономисты понимают маржу как разницу между себестоимостью товара и его отпускной ценой. Она служит отражением эффективности коммерческой деятельности, то есть показателем того, насколько успешно компания преобразует доходы в прибыль.

Маржа – относительная величина, выражаемая в процентах. Формула расчета маржи выглядит следующим образом:

Прибыль/Доход*100 = Маржа

Приведем простейший пример. Известно, что маржа предприятия составляет 25%. Из этого можно сделать вывод, что каждый рубль выручки приносит фирме 25 копеек прибыли. Остальные 75 копеек относятся к расходам.

Что такое валовая маржа

Оценивая рентабельность той или иной компании, аналитики обращают внимание на валовую маржу – один из главных показателей результативности фирмы. Валовую маржу узнают путем вычитания суммы расходов на изготовление продукции из суммы выручки от ее продажи.

Зная одну только величину валовой маржи, нельзя делать выводы о финансовом состоянии предприятия или давать оценку конкретному аспекту его деятельности. Зато с помощью этого показателя можно рассчитать другие, не менее важные. Кроме того, валовая маржа, являясь аналитическим показателем, дает представление об эффективности компании. Формирование валовой маржи происходит за счет производства товаров или оказания услуг работниками фирмы. В ее основе лежит труд.

Важно отметить, что формула для вычисления валовой маржи учитывает такие доходы, которые не являются следствием продажи товаров или оказания услуг. Внереализационные доходы – это результат:

- списания задолженностей (дебиторской/кредиторской);

- мер по организации ЖКХ;

- оказания услуг, не относящихся к промышленным.

Зная валовую маржу, можно узнать и чистую прибыль.

Также валовая маржа служит основой для формирования фондов развития.

Говоря о финансовых результатах, экономисты отдают должное марже прибыли, которая является показателем рентабельности продаж.

Маржа прибыли – это процент прибыли в общем капитале или выручке предприятия.

Маржа в банковском деле

Анализ деятельности банков и источников их прибыли сопряжен с расчетом четырех вариантов маржи. Рассмотрим каждый из них:

- 1. Маржа банковская , то есть разница между ставками по кредиту и вкладу.

- 2. Маржа кредитная , или разница между суммой, зафиксированной в договоре, и суммой, выданной клиенту в действительности.

- 3. Маржа гарантийная – разница между стоимостью залога и суммой выданного кредита.

- 4.

Маржа чистая процентная (ЧПМ)

– один из главных показателей успешности работы банковского учреждения. Для ее вычисления используется следующая формула:

ЧПМ = (Комиссионные доходы – Комиссионные расходы) / Активы

При расчете чистой процентной маржи могут приниматься во внимание все без исключения активы или только те, что используются (приносят доход) в настоящее время.

Маржа и торговая наценка: в чем разница

Как ни странно, не все видят разницу между этими понятиями. Поэтому одно нередко подменяется другим. Чтобы раз и навсегда разобраться в отличиях между ними, давайте вспомним формулу расчета маржи:

Прибыль/Доход*100 = Маржа

(Цена продажи – Себестоимость)/Доход*100 = Маржа

Что же касается формулы расчета наценки, то она выглядит так:

(Отпускная цена – Себестоимость)/Себестоимость*100 = Торговая наценка

Для наглядности приведем несложный пример. Товар приобретается компанией за 200 рублей, а продается за 250.

Итак, вот какой в этом случае будет маржа: (250 – 200)/250*100 = 20%.

А вот какой будет торговая наценка: (250 – 200)/200*100 = 25%.

Заключение

Понятие маржи тесно связано с рентабельностью. В широком смысле маржа – это разница между полученным и отданным. Однако маржа – это не единственный параметр, служащий для определения эффективности. Рассчитав маржу, можно узнать другие важные показатели хозяйственной деятельности предприятия.

Наценка или маржа? В чем разница?

Как известно, любая торговая фирма живет за счет наценки, которая необходима для покрытия затрат и получения прибыли:

Себестоимость + наценка = цена продажи

Что же такое маржа, зачем она нужна и чем она отличается от наценки, если известно, что маржа — это разница между ценой продажи и себестоимостью?

Получается, что это одна и та же сумма:

Наценка = маржа

В чем же разница?

Разница состоит в расчете этих показателей в процентном выражении (наценка относится к себестоимости, маржа — к цене).

Наценка = (Цена продажи — Себестоимость) / Себестоимость * 100

Маржа = (Цена продажи — Себестоимость) / Цена продажи * 100

Получается, что в цифровом выражении сумма наценки и маржи равны, а в процентном — наценка всегда больше чем маржа.

Например:

Маржа не может быть равна 100% (в отличие от наценки), т.к.

Управленческий учет

в этом случае Себестоимость должна быть равна нулю ((10-0)/10*100=100%), чего, как известно, не бывает!

Как и все относительные (выраженные в процентах) показатели наценка и маржа помогают видеть процессы в диманике. С их помощью можно отследить, как меняется ситуация от периода к периоду.

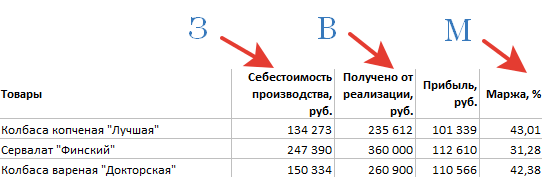

Глядя на таблицу, мы хорошо видим, что наценка и маржа прямо пропорциональны: чем больше наценка, тем больше маржа, а значит, и прибыль.

Взаимозависимость этих показателей дает возможность рассчитать один показатель при заданном втором.

Таким образом, если фирма хочет выйти на определенный уровень прибыли (маржа), ей нужно рассчитать наценку на товар, которая позволит эту прибыль получить.

В качестве примера рассчитаем:

— маржу, зная сумму продаж и наценку;

— наценку, зная сумму продаж и маржу

Сумма продаж = 1000 р.

Наценка = 60%

(1000 — х) / х = 60%

Отсюда х = 1000 / (1 + 60%) = 625

Осталось найти маржу:

1000 — 625 = 375

375 / 1000 * 100 = 37,5%

Таким образом формула расчета маржи через наценку и объем продаж будет иметь вид:

Маржа = (Объем продаж — Объем продаж / (1 + Наценка)) / Объем продаж * 100

Сумма продаж = 1000 р.

Маржа = 37,5%

Себестоимость примем за "x" и, исходя из выше приведенной формулы, составим уравнение:

(1000 — х) / 1000 = 37,5%

Отсюда х = 625

Осталось найти наценку:

1000 — 625 = 375

375 / 625 * 100 = 60%

Таким образом формула расчета наценки через маржу и объем продаж будет иметь вид:

Наценка = (Объем продаж — (Объем продаж — Маржа * Объем продаж)) / (Объем продаж — Маржа * Объем продаж) * 100